한화에어로스페이스가 한화오션 지분을 추가 취득한 공식적인 이유는 시너지 효과 증대 및 책임경영 강화입니다. 그러나 이를 통해 그룹 내 방산 및 조선해양 사업의 지배력을 강화하고 김동관 부회장을 중심으로 한 그룹의 전략적 방향성을 확립하려는 의도가 있는 것으로 보입니다. 실제로 한화에어로스페이스는 기존 지상 방산 중심의 사업 포트폴리오를 조선해양 분야로 확장하여 장기적인 사업 잠재력을 높이고자 하고 있습니다.

한화오션은 2024년 연간 매출액 10조 7,760억 원과 영업이익 2,379억 원을 기록하며 4년 만에 흑자 전환에 성공했습니다.

2025년에는 매출액 12조 1,320억 원// 영업이익 6,360억 원을 달성할 것으로 전망되며 이는 전년 대비 각각 15.5%, 234.6% 증가한 수치입니다.

미국 상원에서는 해군 준비태세 보장법이 발의되어 북대서양조약기구(NATO) 회원국이나 미국과 상호방위조약을 체결한 인도·태평양 지역 국가의 조선소에서 미 해군 함정을 건조할 수 있도록 허용하는 내용을 담고 있습니다. 이 법안은 비용 절감과 납기 단축을 목표로 하며 중국 기업의 영향력이 없는 조선소를 대상으로 합니다.

법안의 통과 시기와 한화오션에 대한 첫 발주 시점을 정확히 예측하기는 어렵습니다. 그러나 법안이 통과된다면 한화오션은 미국 필리 조선소 인수를 통해 미국 시장에 진출한 경험을 바탕으로 미 해군 함정 건조 사업에서 유리한 위치를 차지할 것으로 예상됩니다. 이를 통해 한화오션은 추가적인 수주 기회를 확보하고 글로벌 방산 및 조선해양 기업으로서의 입지를 강화할 수 있을 것으로 보입니다.

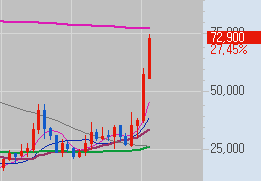

한화오션 월봉 차트 입니다.

지난 글에서 7만6천원에서 7천원 저항과 목표값으로 제시했습니다.

12일 오늘 고가가 74,600원 입니다.

목표값에 근접해 있는 만큼 단기 트레이더는 고민해야 합니다.

본문에서 보시듯 기업전반에 긍정적인 모멘텀들이 몰려 오고 있습니다.

장기투자자는 좌고우면 할 이유가 없겠지만 단기 투자자는 청산을 고민해야할 위치값까지 주가가 상승했습니다.

기술적 타당성을 논하자면 상기의 저항값에서 저항이 나오고 주가는 횡보세로 둔각구간을 거쳐야 다시 기술적 타당성이 확보될수 있습니다.

예각에 예각까지는 기술적 오르가즘으로 평가 할 수 있습니다.

그러나 저항값을 넘어 또 다시 예각이 발현된다면 거기부터는 타당성이 없는 미지의 영역이 됩니다.

투자란!

리스크 구간을 회피하고 수익구간을 취하는 게임입니다.

스크레치 구간을 기술적 오르가즘의 정점이라고 본다면 그 위치값은 8만3천원 언저리가 됩니다.

성공투자 되시길 바랍니다.